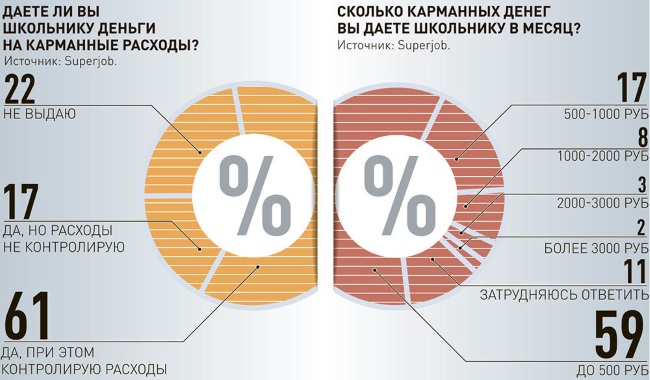

Как правильно научить ребенка распоряжаться деньгамиКак правильно научить ребенка распоряжаться деньгами 10 рублей в неделю, умноженные на возраст ребенка, нужно давать на карманные расходы детям. Разница в доходах родителей, конечно, не позволяет выдавать всем одинаково большую сумму, но, как считает экономист, автор блога о личных финансах Евгения Обухова, деньги на карманные расходы - это единственный способ приучить ребенка к мысли, что любые траты любят счет. Распоряжение деньгами - это навык, и его надо тренировать, полагает эксперт. 6-7 лет - самый подходящий возраст для того, чтобы ребенку завести свой собственный кошелек. Общее правило - чем старше ребенок, тем больше должна быть сумма и тем реже нужно ее выдавать. "К примеру, дошкольникам достаточно будет 100-200 рублей еженедельно, подросткам, начиная с 12-14 лет, можно давать 2000-3000 рублей один раз в месяц", - говорит Евгения Обухова. И это без учета денег на завтраки-обеды и, например, дорогу до музыкальной школы или занятия с репетитором. "До 14 лет деньги можно давать максимально часто, каждую неделю, и рассказывать ребенку, куда он может эти деньги потратить, - говорит бизнес-тренер Лариса Плотницкая. - С 14 лет можно давать раз в месяц - это возраст, когда ребенок уже имеет навыки планирования и может запланировать свои расходы". Как считает эксперт, чтобы понимать, какую сумму семья готова тратить на карманные расходы детей, нужно закладывать соответствующую строчку в семейном бюджете. Выплаты должны быть регулярными. А о дне выплат лучше договориться заранее и стараться не нарушать эту традицию. Чтобы ребенок не чувствовал себя обделенным, Плотницкая предлагает садиться каждый месяц за стол переговоров, обсуждать и планировать семейные траты. "Как только вы начали давать ребенку карманные деньги, привлекайте его к обсуждению семейного бюджета, чтобы он понимал, почему его сверстникам дают больше денег, а ему меньше, - говорит она. - Объясните, что, к примеру, мама с папой платят ипотеку - выплачивают определенную сумму за квартиру, в которой вы сейчас живете. Ребенок должен быть в курсе того, какие покупки планируются и когда он сможет позволить себе что-то дорогостоящее - к примеру, велосипед. Это воспитательный момент, вы ничего не запрещаете, но при этом объясняете, почему так происходит. Такие обсуждения в том числе уберегут ребенка от спонтанных трат".

Кстати, как считает эксперт, на пальцах объяснить понятие "ипотека", "бюджет", "кредит" можно даже дошкольнику. С ней соглашается и создатель финансового приложения для родителей и детей Роман Потёмкин: начинать говорить с ребенком о деньгах никогда не рано, с банкнотами и монетами можно знакомить уже с трех лет. "Только через практический опыт, в том числе путем проб и ошибок, у детей сложится ощущение денег, - считает он. - Появится понимание, что такое бюджет и как в него уложиться. Чем раньше ребенок получит опыт обращения с деньгами, тем комфортней ему будет обсуждать тему денег с родителями, а также формулировать и достигать свои финансовые цели в будущем". В 12-13 лет можно попытаться объяснить ребенку сложные финансовые процессы. "В современном мире обращение с деньгами подразумевает не только накопления и траты, но и понимание сути накопления процентов и того, как они работают против вас в кредитах и на вас в инвестициях, - говорит Евгения Обухова. - Особо рисковые родители могут завести подросшему чаду брокерский счет и показать основы биржевой торговли - на небольших суммах и без "плеча". Инвестиции у нас мало оценены по достоинству, и чем раньше ребенок познакомится с ними, тем лучше. Еще одна важнейшая задача родителей - сориентировать ребенка в мире финансовых посредников, объяснить, что отдавать деньги можно только компаниям с лицензиями ЦБ, а к рекламе финансовых выгод надо относиться скептически". К 16-18 годам карманные деньги, которые дают родители, постепенно должны замещаться деньгами, которые подросток зарабатывает сам, считает экономист. Контролировать или нет расходы чада - здесь опрошенные "РГ" эксперты разошлись во мнениях. Требовать детальных отчетов, как в банке, точно не стоит. "Ребята помладше сами будут хвастаться перед родителями своими приобретениями, а за тратами подростков проследить порой бывает просто невозможно", - полагает Евгения Обухова. А Роман Потёмкин напротив считает, что контроль необходим: "Нужно задавать вопросы, как ребенок планирует потратить полученные деньги, помогать ему планировать, объяснять, как увеличивать сумму, доступную для расходов, за счет накоплений". Совет звездыТутта Ларсен, телеведущая, мама троих детейЯ даю детям в школу карманные деньги, как правило, это небольшие суммы, примерно 100-200 рублей. Но мы строго оговариваем с детьми то, на что их можно тратить. Например, на эти деньги можно купить сок, воду, фрукты, какую-то выпечку. Нельзя покупать чипсы и шоколадные батончики. Так как в нашей семье есть доверие между родителями и детьми, они прислушиваются. Если мои дети часто участвуют со мной в каких-то программах или рекламе, то у них обязательно будет свой гонорар, потому что это работа. Ничего плохого в том, чтобы дети понимали, что деньги зарабатываются, я не вижу. Это хорошо их мотивирует. Потом свои собственные деньги они тратят на свои удовольствия. Например, недавно старший Лука купил себе классные беспроводные наушники. Но опять же, дети советуются с нами и ставят в известность, на что они собираются потратить деньги. Без всякого контроля этот вопрос, конечно, оставлять не стоит. А как у нихВ некоторых странах дети могут брать кредитыВ советское время на карманные расходы школьнику давали рубль - на него он мог купить ватрушку за 10-15 копеек, съесть мороженое за 7 копеек и выпить лимонада за 3 копейки, а оставшуюся сумму забросить в копилку. В 90-е годы родители давали в день 10-15 рублей, как раз, чтобы съесть булочку с чаем в школьном буфете. За рубежом сумма карманных денег школьникам определяется законом. В Германии ребенок до 6 лет должен получать от родителей не менее 50 евроцентов в неделю, семилетний - не менее 1,5 евро, десятилетний - 10-12 евро, пятнадцатилетний - 25-30 евро. Экономисты посчитали: сумма, которая оседает в карманах школьников, приблизительно 10 миллиардов евро в год. В Швеции и Швейцарии карманные деньги также дает государство. До 16 лет каждый месяц шведским детям выплачивают по 1050 шведских крон ($128), в Швейцарии около $150. Но до совершеннолетия эти деньги получают родители. Отдать эти деньги ребенку по завершении взросления или выплачивать из них карманные - каждый родитель решает сам. В некоторых странах дети могут завести свою банковскую карту. Расходы по такой карте ограничены, сколько и на что были потрачены деньги - сообщается родителям в смс. В США и Индии для этого есть специальные "детские" банки - в Индии в них можно открывать вклады, а с 15 лет брать кредиты. Во Франции некоторые банки платят бонусы своим юным клиентам за хорошие оценки. В США распространена практика, когда родители на некоторые домашние дела, например стрижку газона, нанимают своих детей-подростков и платят им за это деньги, сопоставимые с теми, которые за ту же работу получил бы наемный работник.

КстатиПлатить за оценки или нет?Одна моя подруга решила простимулировать ребенка выдачей денег за хорошие оценки. Пятерку принес - получи сто рублей. За четверку получишь пятьдесят. За тройки и двойки не получишь ничего. С введением платы за оценки настроение, с которым ребенок собирался каждое утро в школу, заметно улучшилось, да и пятерки стали появляться в дневнике все чаще и чаще. Поощряя чадо за учебу, маме пришлось отказаться от выдачи карманных денег - уж сильно эта инициатива стала влиять на бюджет семьи. Эксперты считают, что это пагубная практика. "Оценки - это не та категория, которая приравнивается к деньгам, ребенок не должен их зарабатывать деньгами, - считает Лариса Плотницкая. - Я хочу, чтобы мой сын научился управлять деньгами, а как он научится, если он получает деньги за оценки". То же касается и домашних дел, и поведения. Источник: "Российская газета" |

Ваша компания

Зарегистрируйтесь и о Вас узнают потенциальные клиенты!

Новости on-line |