Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2017 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника. Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц. Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Особенности обложения НДФЛ материальной помощиНДФЛ с материальной помощи в 2017 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев. 1. Полностью не облагаемые, к ним относятся: - смерть близкого родственника работника, смерть бывшего работника; - чрезвычайные обстоятельства, в т.ч. стихийное бедствие; - предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта. 2. Не облагаемые в лимите 50 000 рублей: - работникам при рождении (усыновлении, установлении опекунства) ребенка. Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится: - код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию); - код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760). Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику. Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

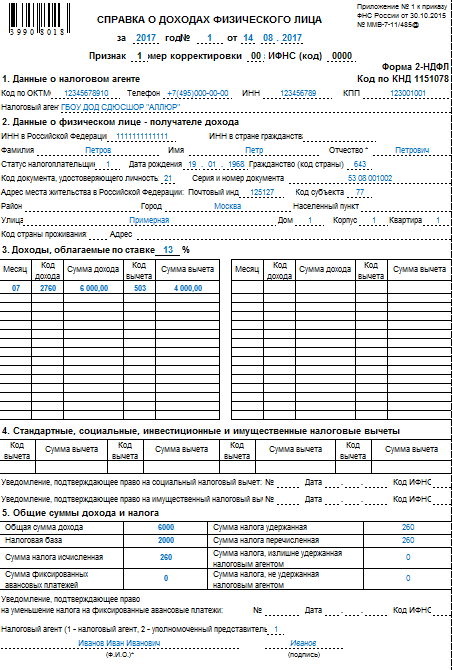

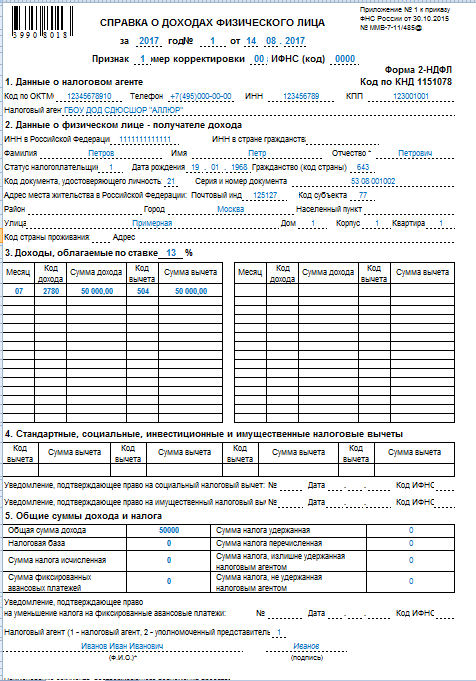

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы: 1. Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ). 2. Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ). 3. Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ). 4. Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, в расчете на обоих родителей в год (п. 8 ст. 217 НК РФ). То есть если одному из родителей малыша выплатили материальную помощь в сумме 50 тысяч рублей, то материалка, выплачиваемая второму родителю в том же году, облагается НДФЛ полностью. Такие разъяснения дал Минфин в Письме от 24.02.2015 № 03-04-05/8495. 5. Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/75@). Оформление матпомощиЧтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача). Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника. Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд. Отражение материальной помощи в налоговой отчетностиРассмотрим ситуацию на примере. Петров П. П. обратился 10.07.2017 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей на лечение. К заявлению приложены выписки из истории болезни и заключение врача о необходимости проведения медикаментозного лечения дорогостоящими препаратами. 12.07.2017 руководителем ГБОУ ДОД СДЮСШОР «АЛЛЮР» было принято решение выплатить 50 000 рублей за счет чистой прибыли учреждения от оказания платных услуг. Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности. Справка 2-НДФЛ:

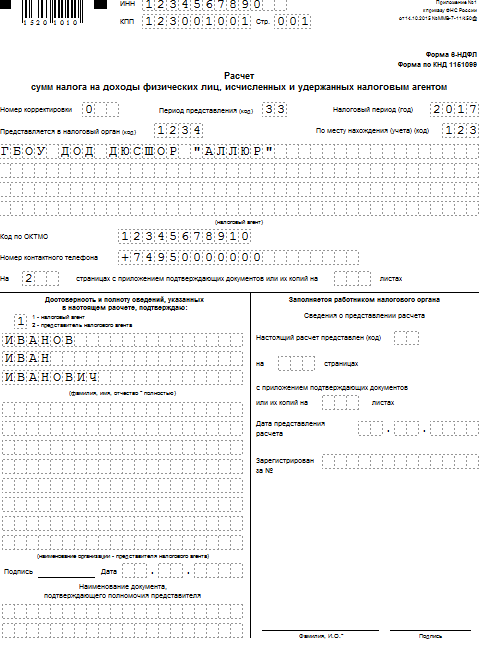

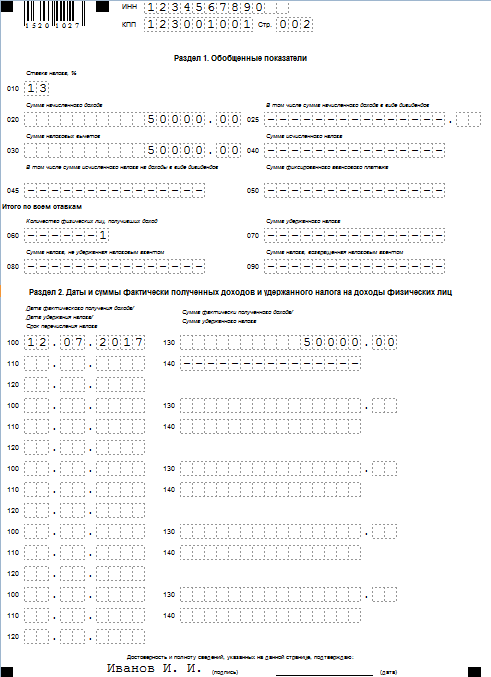

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Если по условиям примера перечислить сотруднику денежные средства без документального подтверждения либо не за счет чистой прибыли, в таком случае с материальной помощи удерживается НДФЛ с суммы, превышающей 4000 рублей. Источник: http://ppt.ru |

Ваша компания

Зарегистрируйтесь и о Вас узнают потенциальные клиенты!

|